「入院費用が高すぎて払えない…」と困っている方へ。

この記事では、入院費が払えないときの具体的な対処法や、頼れる相談先をわかりやすく紹介します。

また、「入院費用が払えないと最終的にどうなるのか?」という気になる点についても解説するので、ぜひ参考にしてください。

入院費用が払えない場合の対処法4つ

では早速、入院費用が払えない場合の対処法を見ていきましょう。

1.公的制度を利用する

まず検討したいのは、以下3つの制度です。

| 高額療養費制度 | 自己負担の上限額を超えた分が後日返ってくる制度 ※窓口では一時的に全額支払いが必要 |

|---|---|

| 高額療養費貸付制度 | 後日払い戻される高額療養費の一部を、無利子で立て替えてもらえる制度 |

| 限度額適用認定証 | 事前に申請しておくと、窓口での支払いを上限額に抑えられる制度 |

どの制度も「自己負担の上限までは支払う」ことが前提です。その上で、上限を超えた分を後日返してもらうのか、最初から自己負担分のみの支払いに抑えてもらうのか、という違いがあります。

自己負担の上限額は、年齢と収入で決まります。

- 一般的な世帯:月8〜10万円程度

- 非課税世帯:3.5万円程度

申請は病院ではなく、加入している公的医療保険(健康保険・国民健康保険など)の窓口です。

なお、自己負担上限額の支払いも難しい場合は、経済的に困窮している世帯向けの支援制度を検討しましょう。

| 一部負担金減免制度 | 医療費の自己負担分を減額・免除したり、支払いを先延ばしにしたりできる制度 |

|---|---|

| 生活保護 | 医療費だけでなく、生活全般の支援を受けられる制度 |

本当に困窮できる方のみが使える制度なので、審査が行われます。まずは役所で「医療費の支払いについて相談したい」と伝えるところから始めてみてください。

2.病院に支払い方法を相談する

上で紹介した、「限度額適用認定証」を使っても、窓口で自己負担限度額は支払う必要があります。

入院中の食事代や差額ベッド代などは制度の対象外なので、合計が10万円を超えることも珍しくありません。

支払いが難しい場合、まずは病院に相談してみましょう。分割払いや支払い期日の延長に対応してもらえる可能性があります。

3.クレジットカードで支払う

近年、クレジットカードが利用できる病院も増えてきました。

現金をすぐに用意できない場合は、クレジットカードで支払うのも一つの方法です。

病院に支払い期日の延長をお願いしなくても、翌月以降に支払いを引き伸ばせるのは嬉しいポイントですよね。

入院費用が払えないと最終的にどうなる?

入院費を払えないと最終的にどうなるのか、気になる方も多いですよね。では、流れを時系列で簡単に説明します。

- 支払い期日を過ぎると電話やハガキで病院から督促が来る

- それでも払わなければ、入院時の書類に書いた保証人に連絡がいく

- 最終的に弁護士を通じて法的手段を取られる

つまり、相手が病院でも通常の借金滞納と同じ流れです。

支払い期限が迫っているなら…

入院費用が難しくても、支払い義務がなくなることはありません…。

とは言え、公的支援制度は手続に時間がかかりますし、頼れる家族や友人などが周りにいない人も多いと思います。

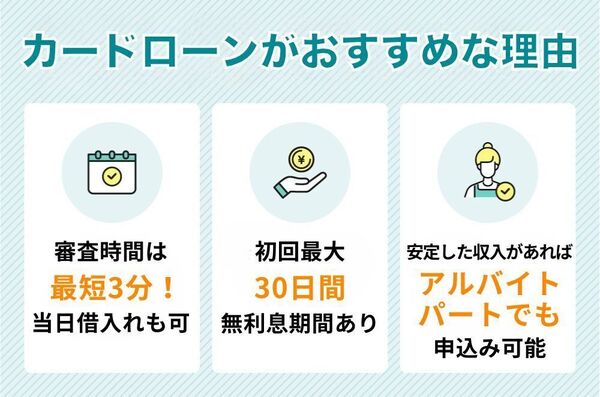

そんな時におすすめなのが、消費者金融系のカードローンなんです…!

しかし、カードローンは「強引な取り立てがあるんじゃないの?」というイメージもありますよね?

実は、大手カードローン業者は、貸金業法に則って運営しているため、強引な取り立てなどは一切ありません!

| 貸付けの契約に基づく債権の取立てをするに当たつて、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。 |

- 引用:貸金業法第21条

実際にカードローンを利用した人は、強引な取り立てがないのはもちろん、返済の相談をしても丁寧に対応してもらえたようです。

電話でのオペレーターの対応も早く、返済金額の相談もしていただけました。

返済についての相談も丁寧に柔軟に対応してもらえるのでとてもありがたいです。

このように、多くの人がイメージするカードローンと実際は異なり、利用するハードルはかなり低くなっています。

カードローンは闇金と違いますので、初めての人でも気軽に利用できますよ。

一時的にお金を借りるなら『プロミス』がおすすめ

一時的にお金を借りるために、「金利が低い」「審査時間が短い」「周りの人にバレにくい」などの条件をもとに、おすすめカードローンを3つに絞ってみました↓

| 商品名 |

プロミス

|

アイフル

|

SMBCモビット

|

|---|---|---|---|

| 上限金利 |

2.50%〜18.0% |

3.0%~18.0% |

3.0~18.0% |

| 審査時間 |

最短3分 (※1) |

最短18分 (※2) |

最短15分 (※3) |

| バレにくさ |

原則電話の在籍確認、 郵送物はなし |

在籍確認・郵送物は 原則なし |

|

| 無利息期間 |

初回借入日の翌日 (※4)から最大30日間 |

初回契約日の翌日 から最大30日間 |

なし |

| 学生・主婦の申込み | 可能 (※5) |

可能 (※6) |

可能 (※5) |

| 詳細はこちら | 詳細はこちら | 詳細はこちら |

- ※1.お申し込み時間や審査によりご希望に添えない場合がございます

- ※2.お申込み時間や審査状況によりご希望に添えない場合があります

- ※3.申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

- ※4.メールアドレス登録とweb明細利用の登録が必要です

- ※5.主婦の方でも、パート、アルバイトによる安定した収入がある場合はお申し込み可能です

- ※6.満20歳以上69歳までの定期的な収入と返済能力を有する方でアイフルの基準を満たす方、定期的収入がある方に限る、定期的な収入と返済能力を有するアイフルの基準を満たす方

この中でも特におすすめなのが「プロミス」です!

プロミスは、

- 他社よりも上限金利が低く審査時間が短い

- 原則、電話による在籍確認がないため周りの人にバレにくい

- 初回借入日の翌日から30日間は無利息で借りられる(※)

※メールアドレス登録とWeb明細利用の登録が必要です。

など、初めてカードローンを利用する人にとって、特に借りやすいんです。

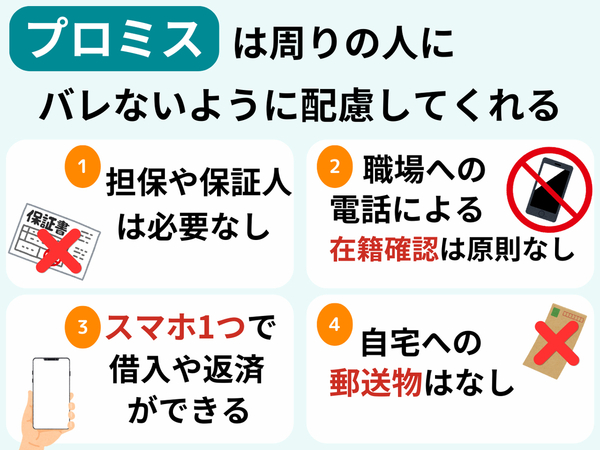

保証人は不要、原則電話による在籍確認や郵送物はなし!

プロミスの強みの1つとして、周りの人にバレにくいことが挙げられます。

実際に公式サイトには、

| 98%のお客さまにはお勤め先への電話はおかけしておりません。 |

- 引用:プロミス公式サイト

と記載されており、原則電話による職場への在籍確認が実施されません。

審査はとてもスムーズで、提出書類だけで済みますし、職場への在籍確認や自宅へのカードローンに関する書類の郵送もないので、誰にもバレずに借入することができて本当に良かったです。

仮に、どうしても職場への在籍確認の電話が必要な場合でも、こちらの承諾を得ずに電話されることはなく、職場の人にバレないように配慮してくれます。

在籍確認はありましたが、担当者個人名で確認してくれますので、私が借入希望であることなどのプライバシーは保ってもらえました。誰にもバレることなく進められたので、安心できました。

また、自宅への郵送物も原則ないため、家族にバレる心配もありません。

絶対に周りの人にバレたくない! のであれば、プロミスがおすすめです。

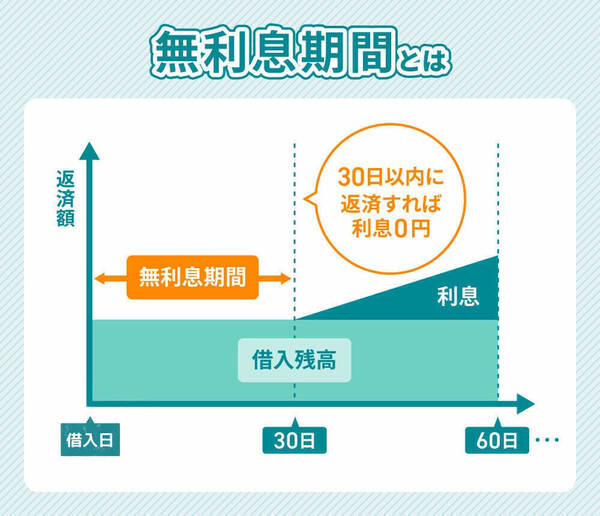

初回借入れ日の翌日から最大30日間は利息なし!

プロミスで初めて契約した人に限りますが、初回借入日から30日間は無利息期間が適用されます↓(※メールアドレス登録とWeb明細利用の登録が必要です。)

初回最大30日間の無利息サービスを利用し、すぐに返済したため利息を払った記憶はないです。

無利息期間を上手く活用し利息を払うことなく返済することができました。

実は、他社の無利息期間は契約日から最大30日間であるのに対し、プロミスは初回借入日から最大30日間と少し優遇されているんです。

つまり、先に契約だけしておいて、本当にお金が必要になった時に借りても、借りた時から30日間は無利息期間となるわけです。

極端な話、今契約をして、半年後に実際にお金を借りても、借りた時から無利息期間となりますよ。

土日祝日、夜間も申し込み可能

プロミスは土日祝日、夜間であってもいつでも申し込みが可能です。

土日祝日、年末でも対応して頂きました。便利すぎて逆に不安になるぐらいでした。オペレーターの方も、優しい女性の方で対応もすごく良かったです。

土日、夜間でも申し込みが可能で、お金が必要な際にスピーディーに借入れできると思います。コンビニでの借入、返済が可能なので気軽に借入れできます。

ただし、プロミスの審査対応時間は、9:00〜21:00です。

つまり、21時以降は申し込みの受付をしてもらえますが、審査をしてもらえないため、当日中の融資ができません。

どうしても今すぐ借りたい場合は、21時までに申し込みしておくようにしましょう。

スマホ1つで申込みが可能

プロミスのみならず、カードローンの申し込み方法は、スマホ・自動契約機・電話などで申し込みが一般的です。

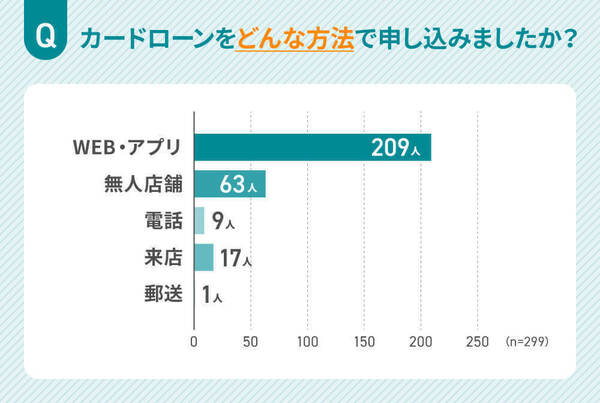

実際に消費者金融カードローンを利用した299人にアンケート調査したところ、7割の人がスマホで申し込みをしているようです↓

スマホ一つで利用できるということが非常に便利。ATMに行ったり郵便物を出しに行ったりするのも手間がかかるので、いつでも簡単にスマホで手続きができるというのは非常にありがたかったです。

カードローンを利用している人は意外と多い? 借入理由を問われないことで気軽に利用できる

自分の周りに、カードローンを利用している友人や知人がいる人は少ないですよね?

しかし、話してないだけで、カードローンを利用している人は意外と多いんです。

では一体、どのような人がカードローンを利用しているのでしょうか?

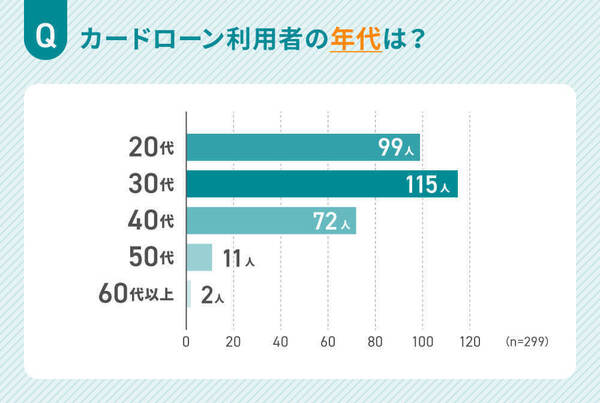

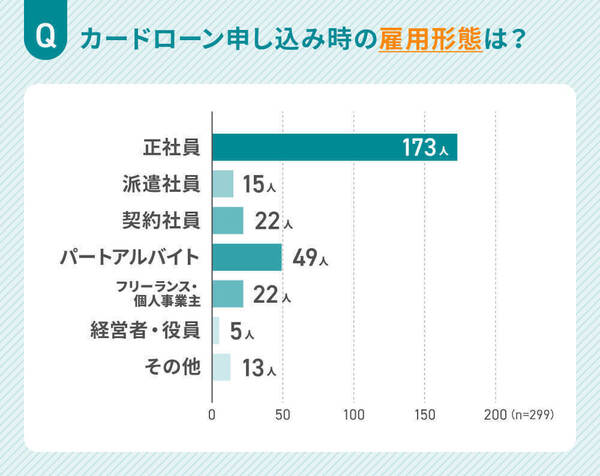

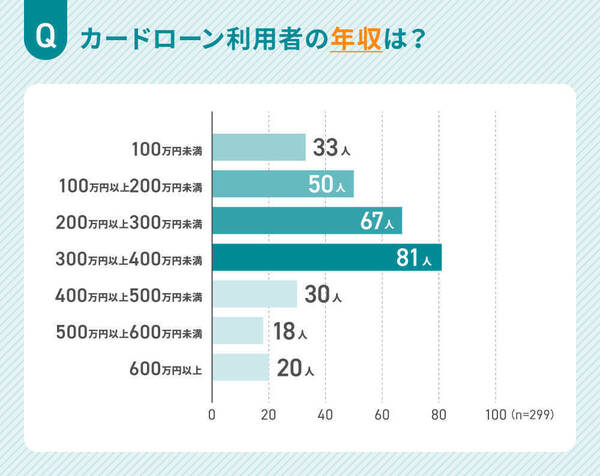

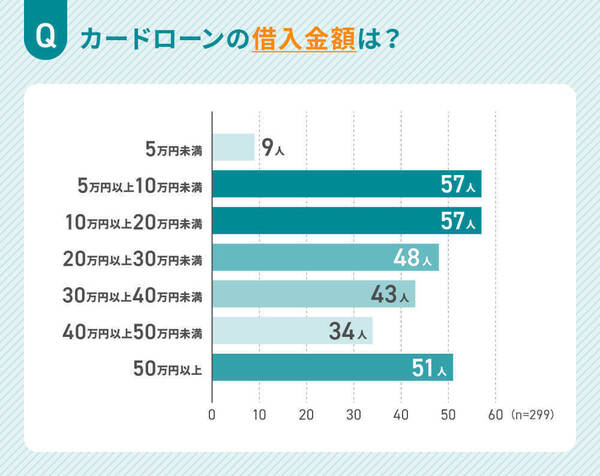

当サイトでは、カードローン利用者299人に対し、『年代』『雇用形態』『借入当時の年収』『借入金額』を聞いてみました↓

カードローン利用者の多くは、

- 20代と30代の正社員

- 年収は200万円から400万円以下

- 10万円や20万円など少額の借入

と、若年層の方で想定外の支出に対応したり、生活費の不足を補ったりするため利用していることが考えられます。

カードローンの良いところは、他のローンと違い借入理由を問われないことです。

急な出費が続いた…

次の給料日までどうしてもお金が足りない…

など、どのような理由でも利用できますし、昔に比べると借りるハードルも下がっているようですね。