クレジットカードは、カードごとに引き落とし日が決められています。

しかし、1日でも支払いが遅れると、その翌日から遅延損害金が発生し、滞納が続けばカードが利用停止となり、さらに信用情報に傷がついてしまうことも…。

実際に、短期間の支払い遅れでもカードが利用停止になった事例もあるんです。

そこで本記事では、

についてまとめました。

クレジットカードの支払いが遅れるとどうなるのか?

引き落とし日までに支払えない場合でも、当然、支払い義務がなくなることはありません。

では、支払い遅れになると何が起きるのでしょうか?

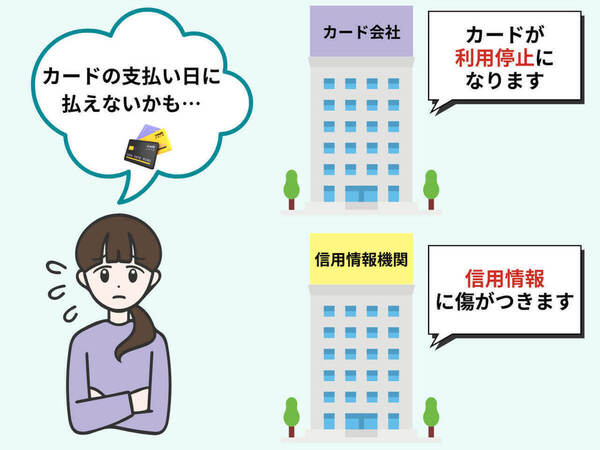

①カードが利用停止になる

短期間の支払い遅れであっても、延滞期間中はクレジットカードが利用停止となる可能性が高いです。

実際に、引き落とし日の数日後にカードが停止になった人も。

利用金額を気にせずクレジットカードを使っていました。旅行に行ったり、飲み会を何回かしたり…外食が多かったり…と。引き落とし日までに支払いができず、その後すぐにカードが使えなくなってしまいました。

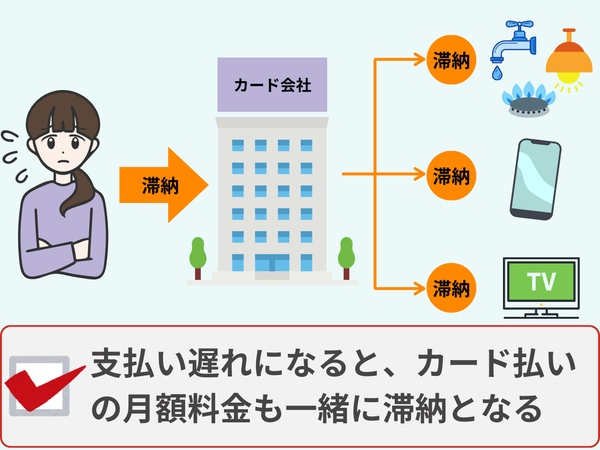

カードが利用停止になってしまうと、買い物ができなくなるのはもちろん、光熱費やスマホ代をカード払いにしていると、それらの料金も一緒に滞納、未払いになってしまうんです…!

この場合、請求書で対応することになり、銀行やコンビニを駆け回る必要が出てきてしまいます…。

②電話や督促状がくる

支払い遅れで残高不足になったとしても、いきなり「踏み倒そうと思っているのでは?」とは思われません。

多くは、「残高不足で引き落としができなかったようですが、支払いを忘れていませんか?」といった電話がかかってきます。

その時に大事なのは、支払う意思を伝えることです!

うっかり忘れていただけであれば、謝罪をし、いつまでに支払うか伝えれば問題ありません。

しかし、カード会社からの電話を無視し続けると、督促書類が自宅に届くこともあるんです…!

滞納したことを家族にバレたくなかったのですが、カード会社からの電話を無視していたら、手紙が家に届いてバレてしまいました。

なお、個人的な支払遅延を理由に職場に電話をされたり、職場に書類を郵送されたりすることはありません。

ただし、滞納が続くと最終的にクレジットカード会社から給与を差し押さえられる可能性があります。

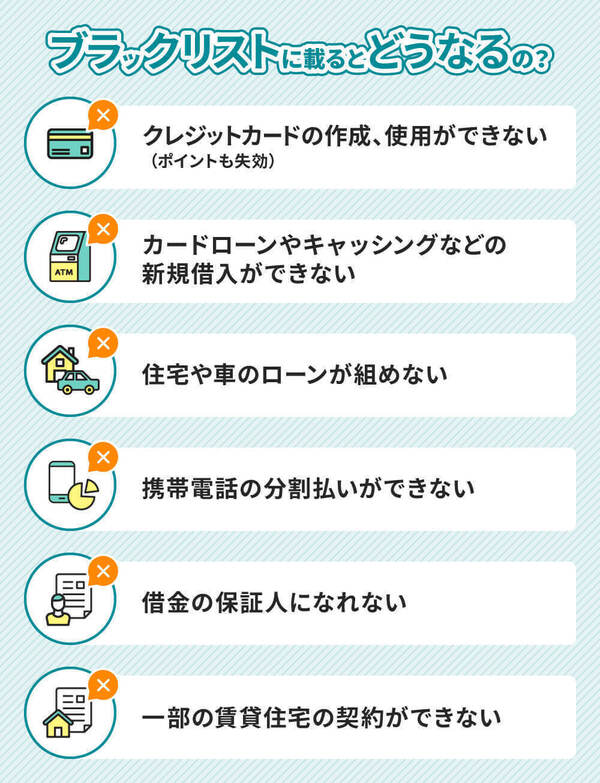

③滞納を続けるとブラックリストに載る

滞納が続くと、事故情報が登録されます。

いわゆるブラックリストに登録されるわけです。

ブラックリストに載ってしまうと、ローンなどの借入れができなくなるのはもちろん、スマホの分割購入や賃貸アパートの契約・更新ができなくなることもあるんです…!

リボ払いに変更する方法もあるが…

クレジットカードの支払い遅れの解決策の一つとして、リボ払いに変更する方法があります。

カード会社によりますが、利用金額が確定した後からでもリボ払いに変更できる場合があるんです。

しかし、リボ払いは手数料が高いため、元金がなかなか減らなくなる、いわゆる「リボ地獄」に陥る人も…。

生活水準を下げなければいけなかったが、なかなか順応ができず生活費が足りない状況に。新卒で手取りも18万円の中、クレジットカードのリボ払いの返済ができなくなりました。

リボ払いは、月々の支払い金額が一定のため、今どのくらいの残高があるのかわからなくなり、ついつい使いすぎてしまうことが多いんです。

気づいた時には、

「リボ残高が100万円を超えていた…」

ということも普通にあるので、リボ払いの活用は慎重に検討しましょう。

最もベストな選択肢は、一時的にお金を借りて立て替えること。

では、一体どうするのがいいのでしょうか?

最もベストな選択肢は、一時的にお金を借りて立て替えてしまうことです。

しかし、

- 家族や友人にお金を借りるのは恥ずかしくてできない…

- 引き落とし日まで時間がない…

- キャッシングを利用したいけど、そもそも申し込みをしていない…

など、簡単にお金を借りられない人もいますよね?

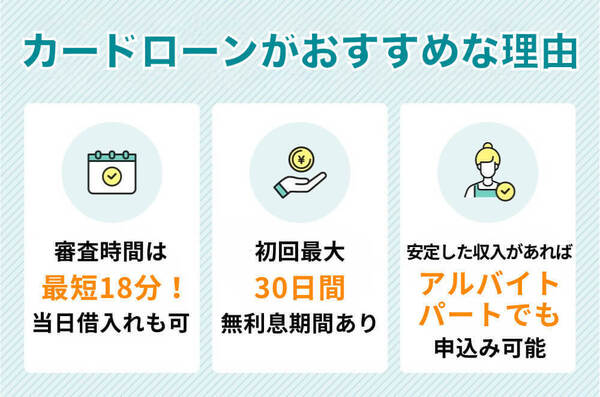

そんな時に使って欲しいのが、最短18分、初回なら最大30日間の無利息期間が用意されているカードローンなんです!

とは言え、カードローンは「強引な取り立てがあるんじゃないの?」というイメージもありますよね?

実は、大手カードローン業者は、貸金業法に則って運営しているため、強引な取り立てなどは一切ありません!

| 貸付けの契約に基づく債権の取立てをするに当たつて、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。 |

- 引用:貸金業法第21条

実際にカードローンを利用した人は、強引な取り立てがないのはもちろん、返済の相談をしても丁寧に対応してもらえたようです。

電話でのオペレーターの対応も早く、返済金額の相談もしていただけました。

返済についての相談も丁寧に柔軟に対応してもらえるのでとてもありがたいです。

このように、多くの人がイメージするカードローンと実際は異なり、利用するハードルはかなり低くなっています。

カードローンは闇金と違いますので、初めての人でも気軽に利用できますよ。

初めてカードローンを利用するならどこがおすすめ?

カードローンは、消費者金融系と銀行系がありますが、初めて借りるなら消費者金融系がおすすめ。

銀行カードローンだと、審査のハードルが高く、申込手続きも複雑なことが多いんです。

そこで、初めての人でも借りやすい消費者金融カードローンを3社に絞ってみました!

| 商品名 |

アイフル

|

プロミス

|

SMBCモビット

|

|---|---|---|---|

| 借入利率 | 3.0~18.0% |

2.50%~18.0% |

3.0〜18.0% |

| 収入証明書 |

原則不要 (※1) |

原則不要 (※3) |

- |

| 職場への 在籍確認 |

原則なし 99.7%は連絡なし |

原則電話による 在籍確認なし |

原則電話による 在籍確認なし |

| 郵送物を なしに設定 |

可能 |

可能 |

可能 |

| 即日融資 |

最短18分 で審査完了(※2) |

(※2) |

(※2) |

| 無利息期間 |

初回最大30日間 |

初回最大30日間 (※4) |

なし |

| 詳細はこちら | 詳細はこちら | 詳細はこちら |

- ※1.アイフルの利用限度額が50万円以下、且つ他社を含めた借入総額100万円以下の場合。

- ※2.お申込み時間や審査状況によりご希望にそえない場合があります。

- ※3.お借入総額により収入証明書類(源泉徴収票等)が必要です。

- ※4.メールアドレス登録とweb明細利用の登録が必要です。

この中でも特におすすめなのが「アイフル」です!

アイフルは、

- 周りの人にバレないように配慮してくれる

- 初回最大30日間は無利息で借りられる

など、初めてカードローンを利用する人にとって、特に借りやすいんです。

保証人や在籍確認、郵送物は原則なし!

アイフルの最大の強みは、家族や職場の人など、周りの人にバレないように配慮してくれる点にあります!

審査状況によっては、在籍確認が実施されることもありますが、担当者の名前だけを名乗り、アイフルからの電話だとはわからないように配慮してくれます。

職場への在籍確認は、担当者名を名乗っただけのようで、きちんと配慮をしてもらえて安心できました。

また、郵送物は、申込時に「不要」にしておけば届くことはありません。

絶対に周りの人にバレたくないのであれば、アイフルにしておいて間違いないですよ。

契約日から最大30日間は利息なし!

さらに、アイフルの場合は、契約日から最大30日間は無利息期間が設けられています!

つまり、アイフルで契約してから30日以内に返済すれば、利息なしでお金を借りられるということです!

実際に、無利息期間をうまく活用している人もいます。

私は、借入れ翌月のボーナスを利用して返済をする計画をたてていたので、無利息期間を活用して返済をしました。無事に返済ができたので、利息分は支払わずに済みました。

次の給料日やボーナス支給日に返済が難しくても、アイフルの場合は最低返済額が月々4,000円から(※)ですので、無理なく返済ができますよ!

(※)約定日制、借入金額10万円以下の場合

消費者金融カードローンの利用者はどんな人?

そもそも、消費者金融カードローンを利用する人は、そんなに多くいないのでは?

このように思われるかもしれませんが、実は一時的な救済手段として、消費者金融カードローンを利用する人は結構いらっしゃいます。

そこで当サイトでは、消費者金融カードローン利用者の実態を調べるため、299人にアンケートを実施。

まず、借入金額について伺ってみました。

消費者金融カードローンの良いところは、借入理由が問われないのはもちろん、少額の借入れでもOKであることです。

今回のアンケート調査でも、20万円以下の借入れをした人が40%以上も見られました。

これを踏まえると、長期的な借入れではなく、一時的な借入れとして活用している人が多くいることがわかります。

また、銀行カードローンと違い、安定した収入があれば申し込めるため、年収が低いから利用できないということもありません。

以下、今回アンケートに協力頂いた300人の利用者の年収を調査したものです。

アイフルの場合、年収が低くても、定期的な収入があれば審査対象となります。

そのため、アルバイト・パート、契約社員、派遣社員でも審査を通過することもありますよ。

カードローンの利用は本当に危険ではない?

カードローンと聞くと、

- 一度でも借りるとブラックリストに載る

- 金利が高くて返済が大変になる

- 住宅ローンや車のローンが組めなくなる

- 自宅や職場に取立が来る

など、ネガティブなイメージがありますよね?

しかし、法律に則って運営しているカードローンを選べば、このようなことは一切ないんです。

高すぎる金利や強引な取立てなどは一切なく、困ったことがあればオペレーターが丁寧に対応してくれますよ。

消費者金融のカードローンは、いくら返済しても利息分しか払えないと思っていました。しかし、多くても数千円くらいの利息でゆっくりと返済できました。

何度か返済に関して相談をしましたが、オペレーターの方は親身で柔軟な対応をしてくれました。申し込みの際も入力項目が少なくて、提出書類も一般的なものだったので、非常にお手軽で良かったと思います。

カードローンは、借入理由は問われず、少額でも借入れできますので、ぜひ利用を検討してみてください。

アイフルの申し込み方法

アイフルは、申し込みから返済をスマホ一つで完結できます。

以下、アイフルの申し込みから借入れまでの流れです↓

審査は、運転免許証があればOKです。運転免許証がない場合は個人番号カード(表のみ)、住民基本台帳カードなどでも対応してもらえます。

このような手軽さもあり、申し込み時に苦労した人は少ないようです。

休日でも審査を進めてくれ、WEB申し込みができるのでスマホで簡単、手軽に申し込みできました。また、入力項目や書類なども簡単で初めてやる方も分かりやすいと思います。

提携ATMは多いですし、申し込み項目も極端に多くてうんざりっていうこともありませんでした。ほどよく手軽にスピーディーに使えると思えました。

ただし、いくら審査に自信がなくても同時に複数のカードローンに申し込むのは避けましょう。

一度に多くのカードローンに申し込むと、申し込みブラックになり、どこからも借りられなくなる可能性も。

まずはアイフル1社だけの審査にしておいて、落ちてしまった場合は、先ほど紹介したプロミスやSMBCモビットの利用も検討してみましょう。